- Las joyas de Zapatero están valoradas en 1,3 millones de euros, superando el límite de 120.000 euros para delitos fiscales.

- El origen de las joyas es crucial: herencias y donaciones tienen tratamientos fiscales diferentes.

- Si el patrimonio total de Zapatero es inferior a dos millones de euros, no tendría obligación de presentar declaración de patrimonio.

- La Agencia Tributaria podría considerar las joyas como una ganancia patrimonial no justificada, con una carga tributaria de hasta el 46%.

- La investigación podría abrir líneas de análisis sobre blanqueo de capitales si se determina un origen ilícito de las joyas.

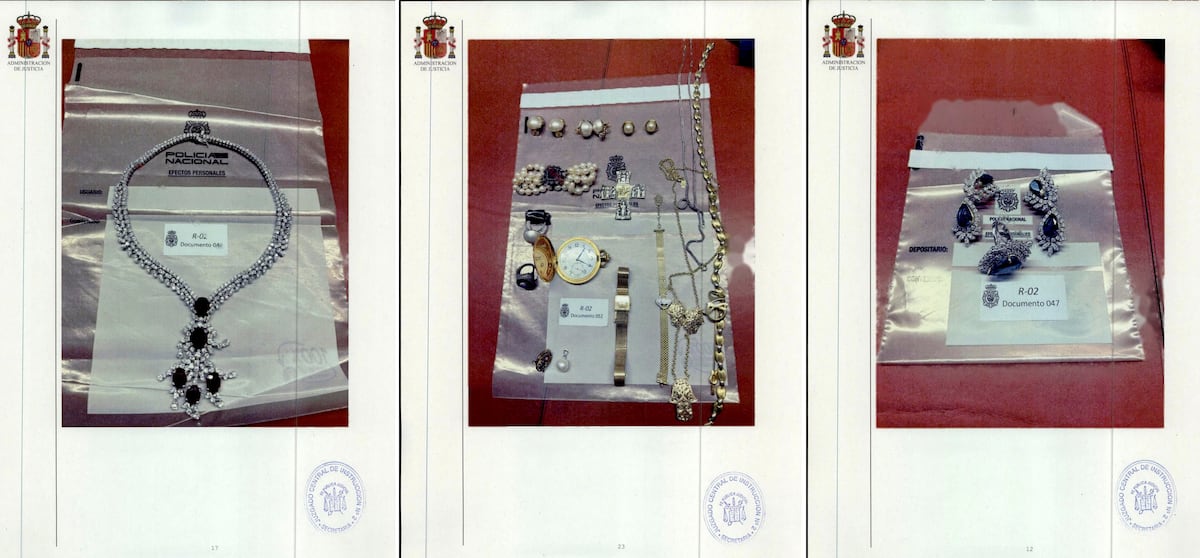

La reciente tasación preliminar de las joyas halladas en la caja fuerte del despacho del expresidente español José Luis Rodríguez Zapatero, valoradas en aproximadamente 1,3 millones de euros, ha desatado una serie de investigaciones sobre las posibles implicancias fiscales. Los expertos tributarios advierten que el origen de estas piezas es crucial para determinar si hubo algún incumplimiento fiscal, ya que la legislación española establece un umbral de 120.000 euros de cuota defraudada a partir del cual se pueden aplicar sanciones penales. Esto significa que, si se determina que las joyas no fueron correctamente declaradas, Zapatero podría enfrentarse a serias consecuencias legales.

El debate se centra en cómo y cuándo las joyas llegaron a manos de Zapatero. Según su entorno, parte de las piezas provienen de herencias y otras de regalos recibidos durante viajes. Sin embargo, cada una de estas categorías tiene un tratamiento fiscal diferente. En el caso de las herencias, si fueron correctamente declaradas en el impuesto sobre sucesiones y donaciones (ISD), podrían beneficiarse de bonificaciones. Por otro lado, las donaciones de terceros podrían acarrear una tributación más elevada, lo que complica aún más la situación fiscal del exmandatario.

Además, el impacto de estas joyas no se limita al ISD. También se debe considerar el impuesto sobre el patrimonio, que en el caso de un residente en Madrid, como es el caso de Zapatero, depende del total de su riqueza declarada. Si su patrimonio total es inferior a dos millones de euros, no tendría obligación de presentar declaración. Sin embargo, si su patrimonio supera los dos millones, podría enfrentar obligaciones fiscales significativas, especialmente si se suman las joyas a otros activos ya declarados.

Otro aspecto a tener en cuenta es el IRPF. Si la Agencia Tributaria considera que las joyas son una ganancia patrimonial no justificada, podría imputar su valor como una renta no declarada. Esto podría resultar en una carga tributaria considerable, dado que la tasa efectiva podría alcanzar hasta el 46% sobre el valor de las joyas, lo que podría elevar el caso al ámbito penal. La clave aquí es la justificación documental del origen de las piezas, ya que si no se puede demostrar su procedencia, las implicaciones fiscales podrían ser severas.

Finalmente, la investigación podría abrir otras líneas de análisis si se determina que las joyas tienen un origen ilícito. En tal caso, podría haber riesgos asociados a un eventual delito de blanqueo de capitales. Además, si alguno de los regalos recibidos por Zapatero se produjo en el ejercicio de sus funciones públicas, esto podría acarrear otras consecuencias legales, dado que los regalos a un presidente del Gobierno deben ser transferidos a Patrimonio Nacional. Por lo tanto, la situación de Zapatero no solo es un asunto privado, sino que también podría tener repercusiones en el ámbito público y político.

Comentarios (0)

Inicia sesion para participar en la conversacion.