- La morosidad general en Argentina alcanza el 15,4%, mientras que entre jóvenes de 18 a 30 años llega al 40%.

- La tasa de desocupación juvenil ha aumentado entre 3 y 4 puntos porcentuales en el último año, alcanzando el 16,8% para mujeres y 16,2% para hombres.

- En la provincia de Buenos Aires, el 27,7% de los deudores tiene al menos un crédito en mora tardía, con tasas más altas en el conurbano.

- Las provincias del norte, como La Rioja y Catamarca, presentan tasas de morosidad superiores al 35%, mientras que CABA tiene la más baja con 16,1%.

- La relación entre morosidad y menores ingresos laborales indica un riesgo de contracción en el consumo y la actividad económica.

- Se esperan nuevos informes sobre el empleo y la morosidad en los próximos meses, que serán clave para evaluar la situación económica.

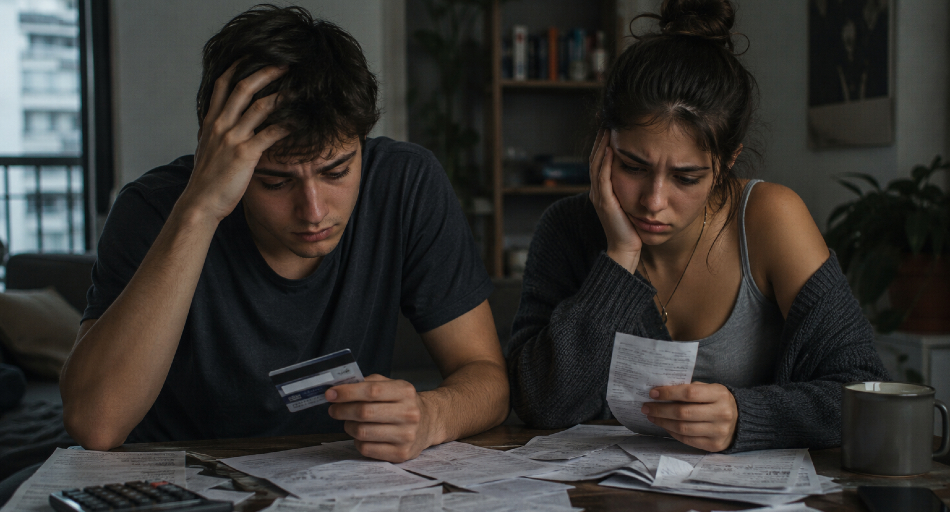

La morosidad en el sistema financiero argentino ha alcanzado un alarmante 15,4%, un incremento que refleja la difícil situación económica que atraviesan muchas familias. Sin embargo, el dato más preocupante es que entre los jóvenes de 18 a 30 años, la tasa de morosidad se eleva a casi el 40%. Este fenómeno, según la consultora Analytica, es un claro indicativo del deterioro en la inserción laboral de este grupo etario, que enfrenta una creciente dificultad para acceder a financiamiento y mantener un historial crediticio saludable.

El informe de Analytica destaca que la tasa de desocupación juvenil ha aumentado significativamente en el último año. En el caso de las mujeres de 14 a 29 años, la desocupación pasó del 13,8% en el cuarto trimestre de 2024 al 16,8% en el mismo período de 2025. Para los hombres, la situación es similar, con un incremento del 12,5% al 16,2%. Estos aumentos, que oscilan entre 3 y 4 puntos porcentuales, se producen sobre una base de desempleo estructuralmente más alta que el promedio nacional, lo que agrava la situación de los jóvenes en el mercado laboral.

Además, el informe revela que la morosidad no es homogénea en el territorio argentino. En la provincia de Buenos Aires, el 27,7% de los deudores tiene al menos un crédito en mora tardía. Sin embargo, al analizar los municipios del conurbano, se observa que la tasa de morosos asciende al 30,3%, mientras que en el resto de la provincia se reduce al 23,1%. Esta variabilidad es aún más pronunciada en el conurbano, donde Vicente López presenta una tasa de morosidad del 15,1%, en contraste con Florencio Varela, que alcanza un alarmante 38,3%.

Las provincias del norte argentino también muestran cifras preocupantes. La Rioja y Catamarca se encuentran entre las más afectadas, con tasas de morosidad del 35,3% y 34,8%, respectivamente. San Juan lidera este triste ranking con un 36%. En contraposición, la Ciudad Autónoma de Buenos Aires (CABA) presenta la tasa más baja, con un 16,1%, seguida por La Pampa (19,5%) y Neuquén (23,6%). Este panorama sugiere que las condiciones económicas y laborales varían significativamente entre las distintas regiones del país, lo que podría influir en las decisiones de financiamiento y consumo.

Para los inversores, la creciente morosidad juvenil y el desempleo en este segmento demográfico representan un riesgo significativo. Una generación con dificultades para acceder a crédito podría limitar el crecimiento del consumo, afectando a sectores como el retail y los servicios financieros. Además, la relación entre la morosidad y los ingresos laborales más bajos podría llevar a una contracción en la actividad económica en el corto y mediano plazo. Es fundamental que los actores del mercado estén atentos a las políticas que se implementen para abordar esta crisis, así como a los próximos informes sobre el empleo y la morosidad que se publiquen en los próximos meses.

A futuro, será crucial monitorear la evolución de la tasa de desempleo juvenil y su relación con la morosidad. Las próximas cifras del mercado laboral, que se esperan para el tercer trimestre de 2025, serán determinantes para evaluar si las políticas implementadas están teniendo un impacto positivo en la inserción laboral de los jóvenes. Asimismo, el comportamiento de las tasas de interés y la regulación del crédito serán factores clave que influirán en la capacidad de este grupo para acceder a financiamiento y mejorar su situación económica.

Comentarios (0)

Inicia sesion para participar en la conversacion.